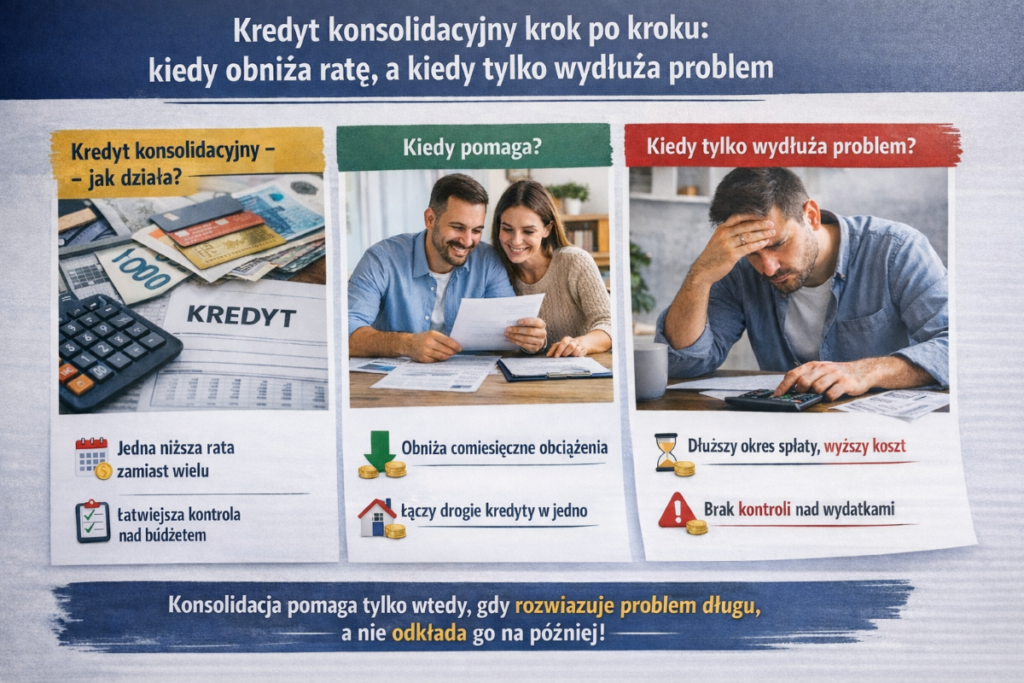

Kredyt konsolidacyjny to rozwiązanie, które pozwala połączyć kilka zobowiązań w jedno. Zamiast spłacać osobno ratę kredytu gotówkowego, kartę kredytową czy limit w koncie, klient reguluje jedną miesięczną ratę według nowego harmonogramu. W praktyce bank udziela nowego finansowania, z którego spłacane są wcześniejsze długi.

Największą zaletą takiego rozwiązania jest uporządkowanie domowego budżetu. Jedna rata i jedna data płatności ułatwiają kontrolę nad finansami i zmniejszają ryzyko opóźnień. Dla wielu osób ważne jest też to, że nowa rata bywa niższa od sumy dotychczasowych zobowiązań.

Trzeba jednak pamiętać, że konsolidacja nie usuwa długu, lecz zmienia sposób jego spłaty. Bank nadal bada zdolność kredytową, wysokość dochodów i historię płatniczą. To oznacza, że kredyt konsolidacyjny nie jest automatycznym rozwiązaniem dla każdego, kto ma problem z rosnącymi ratami.

Kiedy kredyt konsolidacyjny naprawdę pomaga?

Konsolidacja ma sens wtedy, gdy realnie poprawia płynność finansową. Jeśli miesięczne obciążenia są zbyt wysokie, jedna niższa rata może pomóc odzyskać kontrolę nad budżetem i uniknąć dalszych zaległości. To dobre rozwiązanie szczególnie wtedy, gdy problemem jest liczba zobowiązań i trudność w ich terminowej obsłudze.

Taki kredyt może być korzystny również dla osób, które chcą zamienić kilka drogich produktów finansowych na jedno bardziej przewidywalne zobowiązanie. Warunek jest jednak prosty: nowa umowa powinna być oceniana nie tylko przez pryzmat wysokości raty, ale także przez całkowity koszt kredytu, prowizję, ewentualne ubezpieczenie i długość spłaty.

Dobrze zaplanowana konsolidacja daje klientowi czas i przestrzeń na uporządkowanie finansów, ale tylko wtedy, gdy idzie za nią zmiana nawyków. Jeśli po obniżeniu raty nadal pojawiają się nowe pożyczki, limity i zakupy na kredyt, problem nie znika.

Kiedy niższa rata tylko wydłuża problem?

To najważniejsze pytanie. Niższa rata nie zawsze oznacza lepszą sytuację finansową. Bardzo często bank obniża miesięczne obciążenie głównie dlatego, że wydłuża okres spłaty. W efekcie klient płaci mniej co miesiąc, ale oddaje więcej w całym okresie kredytowania.

Właśnie dlatego przed podpisaniem umowy trzeba sprawdzić RRSO (Rzeczywista Roczna Stopa Oprocentowania), całkowitą kwotę do zapłaty, koszt dodatkowych produktów (np. ubezpieczenie na życie) oraz warunki wcześniejszej spłaty. To one pokazują, czy konsolidacja rzeczywiście pomaga, czy jedynie poprawia bieżący komfort kosztem wyższych wydatków w przyszłości.

Konsolidacja nie rozwiąże też problemu, jeśli jego źródłem są trwały spadek dochodów, brak kontroli nad wydatkami albo życie na granicy możliwości finansowych. W takiej sytuacji nowa rata może dać chwilową ulgę, ale nie usunie przyczyny zadłużenia.

Najprostsza zasada brzmi więc tak: kredyt konsolidacyjny jest dobrym narzędziem, jeśli porządkuje dług i prowadzi do wyjścia na prostą. Jeśli jednak ma tylko sprawić, że problem będzie mniej widoczny przez kilka miesięcy, może okazać się jedynie sposobem na jego wydłużenie.

U doradcy kredytowego w Radomiu dość często pojawiają się osoby, które chcą połączyć kilka zobowiązań w jedną ratę, licząc na szybką poprawę sytuacji. W praktyce dopiero spokojna analiza warunków nowego kredytu pokazuje, czy konsolidacja rzeczywiście porządkuje finanse, czy tylko daje chwilową ulgę kosztem wyższego całkowitego kosztu spłaty.